Переход кредитной организации на Положение № 659-П по действующим договорам аренды

Если банк арендует актив на срок менее года (по профессиональному суждению) или стоимость актива составляет менее 300 000 руб., то аренду с такими условиями называют операционной. Учет объектов, находящихся в операционной аренде продолжается на забалансовых счетах, как было ранее.

Если банк арендует актив на срок более года (по профессиональному суждению) или стоимость актива составляет более 300 000 руб., то аренду с такими условиями называют финансовой. Учет объектов, находящихся в финансовой аренде происходит на балансе организации.

Поэтому, компании, имеющие арендованные объекты на 01.01.2020, должны распределить активы по видам аренды. Активы, попадающие под определение финансовой аренды, должны быть переведены на балансовые счета.

Отсюда, у кредитной организации любого масштаба, при переходе на положение 659-П, возникает вопрос: как правильно перевести договора аренды из операционной аренды в финансовую?

В этой статье мы на конкретном примере рассмотрим особенности такой операции.

Итак, предположим следующие условия договора:

- Срок аренды: 3 года

- Дата начала аренды: 01.01.2018

- Дата конца аренды: 31.12.2020

- Ежемесячный арендный платеж: 315 000 руб.

- Процентная ставка: 5%

До 1 января 2020 года кредитная организация учитывала договор как договор операционной аренды. В соответствии с положением № 659-П, если бы новый порядок применялся с начала действия договора аренды, то при первоначальном признании арендатору необходимо было бы признать актив в форме права пользования и обязательства по арендным платежам.

В конце статьи представлена таблица расчетов по рассматриваемому примеру.

Если бы учет в соответствии с Положением № 659-П применялся с 1 января 2018 года, учет был бы следующим:

- Дебет счета 60807, кредит счета 60806, на дату первоначального признания обязательства по арендным платежам составляют 10 566 959,65 руб.

- Признание актива в форме права пользования отражается следующей проводкой: Дебет счета 60804, кредит счета 60807, сумма 10 566 959,65 руб.

Для определения суммы обязательства по арендным платежам рассмотрим расчет за период с 01.01.2018 г. по 31.12.2019 г.:

- Предполагаемые начисленные процентные расходы по ставке 5 % годовых составляли бы обороты между счетами 70606 и 60806 в общей сумме 687 896,23 руб.

- Предполагаемые обязательства по арендному платежу были бы отражены оборотами между счетами 60806 и 60311 в общей сумме 7 650 000,00 руб.

- Предполагаемая начисленная амортизация была бы отражена оборотами между счетами 70606 и 60805 в общей сумме 7 038 212,16 руб.

Таким образом, на конец дня 31.12.2019 года отражались бы следующие остатки на счетах:

- Дебет 60804, сумма 10 566 959,65 руб.

- Кредит 60805, сумма 7 038 212,16 руб.

- Кредит 60806, сумма 3 694 855,88 руб.

Именно такие остатки должны быть отражены на начало 2020 года в балансе организации.

Теперь, рассмотрим последовательность отражения операций при переходе на 659-П.

На начало первого операционного дня - 9 января 2020 года, до проведения каких-либо операций, выполняются следующие бухгалтерские записи:

Осуществляется признание актива в форме права пользования и обязательства по арендным платежам следующей проводкой:

Поскольку остаточная стоимость актива в форме права пользования составляет 3 694 855,88 руб., то осуществляется корректировка в соответствии с выбранным подходом в отражении финансовых результатов проводкой:

Дебет 70606, кредит 60806, сумма 166 108,39 руб.

или:

Дебет 10901, кредит 60806, сумма 166 108,39 руб.

По решению кредитной организации, может быть отражена сумма амортизации, которая была бы начислена за 2 года аренды, следующей проводкой:

Следует отметить, что это не единственный способ перевода активов на финансовую аренду.

Можно не учитывать период до 2020 года, то есть рассчитать сумму актива в форме права пользования с начала года так, будто договор заключен с 1 января 2020 года.

В таком случае нужно провести всего одну проводку по признанию актива в форме права пользования и обязательства по арендным платежам:

Таким образом, на примере были рассмотрены варианты правильного перевода договора аренды из операционной аренды в финансовую, при переходе кредитной организацией на положение 659-П. Стоит отметить, что метод перехода определяется кредитной организацией.

Балансовые остатки

| Дата | Первоначальная стоимость АФПП (счет 60804) | Арендные обязательства до платежа | Арендные обязательства после платежа | Остаточная стоимость АФПП | Амортизация (60805) | Процентный расход | Арендный платеж |

|---|---|---|---|---|---|---|---|

| 01.01.2018 | 10 566 959,65 | 10 566 959,65 | 10 566 959,65 | - | - | - | |

| 09.01.2018 | 10 578 265,72 | 10 263 265,72 | 10 566 959,65 | 11 306,07 | 315 000,00 | ||

| 31.01.2018 | 10 293 492,12 | 10 293 492,12 | 10 268 076,67 | 298 882,98 | 30 226,40 | - | |

| 05.02.2018 | 10 300 374,16 | 9 985 374,16 | 10 268 076,67 | 6 882,04 | 315 000,00 | ||

| 28.02.2018 | 10 016 120,92 | 10 016 120,92 | 9 998 117,85 | 269 958,82 | 30 746,76 | - | |

| 05.03.2018 | 10 022 817,52 | 9 707 817,52 | 9 998 117,85 | 6 696,60 | 315 000,00 | ||

| 31.03.2018 | 9 741 615,38 | 9 741 615,38 | 9 699 234,87 | 298 882,98 | 33 797,87 | - | |

| 03.04.2018 | 9 745 522,70 | 9 430 522,70 | 9 699 234,87 | 3 907,32 | 315 000,00 | ||

| 30.04.2018 | 9 464 620,23 | 9 464 620,23 | 9 409 993,27 | 289 241,60 | 34 097,53 | - | |

| 03.05.2018 | 9 468 416,44 | 9 153 416,44 | 9 409 993,27 | 3 796,22 | 315 000,00 | ||

| 31.05.2018 | 9 187 740,11 | 9 187 740,11 | 9 111 110,29 | 298 882,98 | 34 323,67 | - | |

| 04.06.2018 | 9 192 653,99 | 8 877 653,99 | 9 111 110,29 | 4 913,88 | 315 000,00 | ||

| 30.06.2018 | 8 908 561,63 | 8 908 561,63 | 8 821 868,69 | 289 241,60 | 30 907,64 | - | |

| 03.07.2018 | 8 912 134,81 | 8 597 134,81 | 8 821 868,69 | 3 573,18 | 315 000,00 | ||

| 31.07.2018 | 8 629 372,52 | 8 629 372,52 | 8 522 985,71 | 298 882,98 | 32 237,71 | - | |

| 03.08.2018 | 8 632 833,72 | 8 317 833,72 | 8 522 985,71 | 3 461,20 | 315 000,00 | ||

| 31.08.2018 | 8 349 024,11 | 8 349 024,11 | 8 224 102,73 | 298 882,98 | 31 190,38 | - | |

| 03.09.2018 | 8 352 372,86 | 8 037 372,86 | 8 224 102,73 | 3 348,76 | 315 000,00 | ||

| 30.09.2018 | 8 066 433,24 | 8 066 433,24 | 7 934 861,13 | 289 241,60 | 29 060,38 | - | |

| 03.10.2018 | 8 069 668,65 | 7 754 668,65 | 7 934 861,13 | 3 235,41 | 315 000,00 | ||

| 31.10.2018 | 7 783 747,26 | 7 783 747,26 | 7 635 978,15 | 298 882,98 | 29 078,61 | - | |

| 06.11.2018 | 7 789 992,56 | 7 474 992,56 | 7 635 978,15 | 6 245,30 | 315 000,00 | ||

| 30.11.2018 | 7 499 011,75 | 7 499 011,75 | 7 346 736,55 | 289 241,60 | 24 019,18 | - | |

| 03.12.2018 | 7 502 019,57 | 7 187 019,57 | 7 346 736,55 | 3 007,82 | 315 000,00 | ||

| 31.12.2018 | 7 213 969,60 | 7 213 969,60 | 7 047 853,57 | 298 882,98 | 26 950,03 | - | |

| 09.01.2019 | 7 222 653,55 | 6 907 653,55 | 7 047 853,57 | 8 683,95 | 315 000,00 | ||

| 31.01.2019 | 6 927 997,32 | 6 927 997,32 | 6 748 970,59 | 298 882,98 | 20 343,77 | - | |

| 04.02.2019 | 6 931 702,62 | 6 616 702,62 | 6 748 970,59 | 3 705,30 | 315 000,00 | ||

| 28.02.2019 | 6 637 963,88 | 6 637 963,88 | 6 479 011,77 | 269 958,82 | 21 261,26 | - | |

| 04.03.2019 | 6 641 514,06 | 6 326 514,06 | 6 479 011,77 | 3 550,18 | 315 000,00 | ||

| 31.03.2019 | 6 349 388,56 | 6 349 388,56 | 6 180 128,79 | 298 882,98 | 22 874,50 | - | |

| 03.04.2019 | 6 351 935,27 | 6 036 935,27 | 6 180 128,79 | 2 546,71 | 315 000,00 | ||

| 30.04.2019 | 6 058 762,76 | 6 058 762,76 | 5 890 887,19 | 289 241,60 | 21 827,48 | - | |

| 06.05.2019 | 6 063 624,02 | 5 748 624,02 | 5 890 887,19 | 4 861,26 | 315 000,00 | ||

| 31.05.2019 | 5 767 866,86 | 5 767 866,86 | 5 592 004,21 | 298 882,98 | 19 242,84 | - | |

| 03.06.2019 | 5 770 180,32 | 5 455 180,32 | 5 592 004,21 | 2 313,47 | 315 000,00 | ||

| 30.06.2019 | 5 474 904,38 | 5 474 904,38 | 5 302 762,61 | 289 241,60 | 19 724,06 | - | |

| 03.07.2019 | 5 477 100,34 | 5 162 100,34 | 5 302 762,61 | 2 195,96 | 315 000,00 | ||

| 31.07.2019 | 5 181 457,29 | 5 181 457,29 | 5 003 879,63 | 298 882,98 | 19 356,95 | - | |

| 05.08.2019 | 5 184 921,51 | 4 869 921,51 | 5 003 879,63 | 3 464,23 | 315 000,00 | ||

| 31.08.2019 | 4 886 876,20 | 4 886 876,20 | 4 704 996,65 | 298 882,98 | 16 954,68 | - | |

| 03.09.2019 | 4 888 836,30 | 4 573 836,30 | 4 704 996,65 | 1 960,10 | 315 000,00 | ||

| 30.09.2019 | 4 590 373,72 | 4 590 373,72 | 4 415 755,05 | 289 241,60 | 16 537,42 | - | |

| 03.10.2019 | 4 592 214,90 | 4 277 214,90 | 4 415 755,05 | 1 841,18 | 315 000,00 | ||

| 31.10.2019 | 4 293 253,68 | 4 293 253,68 | 4 116 872,07 | 298 882,98 | 16 038,79 | - | |

| 05.11.2019 | 4 296 124,07 | 3 981 124,07 | 4 116 872,07 | 2 870,39 | 315 000,00 | ||

| 30.11.2019 | 3 994 450,42 | 3 994 450,42 | 3 827 630,47 | 289 241,60 | 13 326,34 | - | |

| 03.12.2019 | 3 996 052,57 | 3 681 052,57 | 3 827 630,47 | 1 602,16 | 315 000,00 | ||

| 31.12.2019 | 3 694 855,86 | 3 694 855,86 | 3 528 747,49 | 298 882,98 | 13 803,29 | - | |

| 31.12.2019 | 3 694 855,86 | 3 694 855,86 | 3 528 747,49 | 7 038 212,16 | 687 896,23 | 7 560 000,00 | |

| 09.01.2020 | 3 699 303,61 | 3 384 303,61 | 3 528 747,49 | 4 447,75 | 315 000,00 | ||

| 31.01.2020 | 3 394 270,74 | 3 394 270,74 | 3 229 864,51 | 298 882,98 | 9 967,13 | - | |

| 03.02.2020 | 3 395 632,17 | 3 080 632,17 | 3 229 864,51 | 1 361,43 | 315 000,00 | ||

| 29.02.2020 | 3 091 357,42 | 3 091 357,42 | 2 950 264,30 | 279 600,21 | 10 725,25 | - | |

| 03.03.2020 | 3 092 597,35 | 2 777 597,35 | 2 950 264,30 | 1 239,93 | 315 000,00 | ||

| 31.03.2020 | 2 788 012,84 | 2 788 012,84 | 2 651 381,32 | 298 882,98 | 10 415,49 | - | |

| 03.04.2020 | 2 789 131,10 | 2 474 131,10 | 2 651 381,32 | 1 118,26 | 315 000,00 | ||

| 30.04.2020 | 2 483 076,71 | 2 483 076,71 | 2 362 139,72 | 289 241,60 | 8 945,61 | - | |

| 05.05.2020 | 2 484 736,85 | 2 169 736,85 | 2 362 139,72 | 1 660,14 | 315 000,00 | ||

| 31.05.2020 | 2 177 290,81 | 2 177 290,81 | 2 063 256,74 | 298 882,98 | 7 553,96 | - | |

| 03.06.2020 | 2 178 164,11 | 1 863 164,11 | 2 063 256,74 | 873,30 | 315 000,00 | ||

| 30.06.2020 | 1 869 900,67 | 1 869 900,67 | 1 774 015,14 | 289 241,60 | 6 736,56 | - | |

| 03.07.2020 | 1 870 650,68 | 1 555 650,68 | 1 774 015,14 | 750,01 | 315 000,00 | ||

| 31.07.2020 | 1 561 484,09 | 1 561 484,09 | 1 475 132,16 | 298 882,98 | 5 833,41 | - | |

| 03.08.2020 | 1 562 110,39 | 1 247 110,39 | 1 475 132,16 | 626,30 | 315 000,00 | ||

| 31.08.2020 | 1 251 786,83 | 1 251 786,83 | 1 176 249,18 | 298 882,98 | 4 676,44 | - | |

| 03.09.2020 | 1 252 288,92 | 937 288,92 | 1 176 249,18 | 502,09 | 315 000,00 | ||

| 30.09.2020 | 940 677,84 | 940 677,84 | 887 007,58 | 289 241,60 | 3 388,91 | - | |

| 05.10.2020 | 941 306,76 | 626 306,76 | 887 007,58 | 628,92 | 315 000,00 | ||

| 31.10.2020 | 628 487,25 | 628 487,25 | 588 124,60 | 298 882,98 | 2 180,49 | - | |

| 03.11.2020 | 628 739,33 | 313 739,33 | 588 124,60 | 252,08 | 315 000,00 | ||

| 30.11.2020 | 314 873,71 | 314 873,71 | 298 883,00 | 289 241,60 | 1 134,37 | - | |

| 03.12.2020 | 315 000,00 | 0,00 | 298 883,00 | 126,29 | 315 000,00 | ||

| 31.12.2020 | 0,00 | 0,00 | 0,00 | 298 882,98 | - | - |

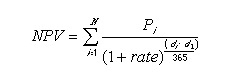

При расчете арендного обязательства применяется следующая формула:

где:

- di = дата i-й (последней) выплаты

- d1 = дата 0-й выплаты (начальная дата)

- Pi = сумма i-й (последней) выплаты

Остались вопросы?

Чтобы получить бесплатные консультации по покупке, внедрению и поддержке программ для вашей компаний, свяжитесь с нами по телефону +7 (495) 230-20-02 или отправьте онлайн заявку!